インボイス制度に対応した領収書の書き方|発行側・受取側のポイントを解説

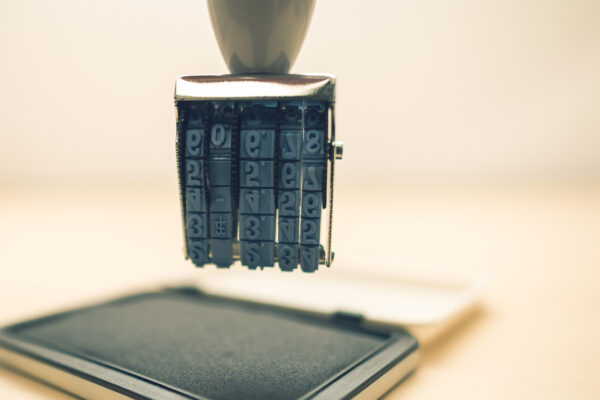

インボイス登録番号をスタンプに!

インボイス登録番号用に最適な「組み合わせ印 0559号」

2023年10月に導入されたインボイス制度。領収書の書き方が変わり、順次対応を切り替えている事業者の方は多いのではないでしょうか。正しく領収書を発行するためには、書き方の変更点を正確に理解する必要があります。

本記事では、インボイス制度に対応した領収書の書き方を解説しています。発行側・受取側のポイントもご紹介していますので、ぜひ参考にしてください。

インボイス制度に対応した領収書の書き方

インボイス制度は、購入した商品に課せられた消費税が軽減税率と標準税率のどちらかを明確にする目的があります。よって、区分記載請求書と書き方が少し異なっています。

ここでは、インボイス制度に対応した領収書の書き方を確認しましょう。

インボイス(適格請求書)の書き方

インボイスは、下記の要件を満たす必要があります。

| ① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 書類の交付を受ける事業者の氏名又は名称 |

①の登録番号はインボイス制度から新たに導入されたもので、インボイスを発行できる事業者であることを示す役割があります。番号の交付を受けるためには登録申請が必要なので、今後インボイスの発行を検討している事業者の方は、早めに手続きしておくことをおすすめします。

また、インボイスの様式は法令や通達では定められていません。記載事項を満たしていれば、レシートや請求書、手書きの領収書もインボイスとみなされます。

簡易インボイス(適格簡易請求書)の書き方

インボイスには、記載事項を簡略化した「簡易インボイス」もあります。記載事項は次のとおりです。

| ① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分した合計した対価の額(税抜き又は税込み) ⑤ 税率ごとに区分した消費税額等又は適用税率 |

簡易インボイスは「交付を受ける事業者の氏名または名称が必要ないこと」「税率ごとに区分した消費税額等か適用税率のどちらかを記載すれば良いこと」の2点に通常のインボイスとの違いがあります。

簡易インボイスは、不特定多数に対して販売やサービスの提供を行う次のような事業者で交付が認められています。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限る)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

インボイスの領収書を発行する側のポイント

インボイスの領収書を発行する際は、次の2点を押さえておきましょう。

- 領収書の控えは保管しておく

- 電子インボイスでの交付を検討する

領収書の控えは保管しておく

適格請求書発行事業者は、交付したインボイスの写しやインボイスに係る電磁的記録の保存義務があります。交付したインボイスの写しは、領収書の複写だけでなく、記載事項が確認できるものも含まれます。レジのジャーナルや明細表などでも項目を確認できるのであれば問題ありません。

インボイスの写しやインボイスの係る電磁的記録は、7年間の保存義務があります。電磁的記録で保存する場合は、電子帳簿保存法に基づいた記録が必要です。満たされない場合、罰則を受ける可能性もありますので、電子帳簿保存法についても理解しておきましょう。

▶電子帳簿保存法のスキャナ保存について詳しく知りたい方はこちら

電子インボイスでの交付を検討する

紙の領収書は手軽に発行できる反面、保管や処理に手間がかかるという課題もあります。業務効率化を進めるためには、電子インボイスを使った交付がおすすめです。

電子インボイスは、インボイスに関わる業務全般を電子化することを指します。たとえば、電子インボイスだと、請求書や領収書に書かれている金額や事業者名などをシステムで自動的に読み取ることが可能で効率的です。

インボイスの領収書は7年間保存しておかなければなりませんが、手作業で電子帳簿保存法に則した保存業務をするのは大変です。よって買い手の了承が得られる場合には、電子インボイスを利用して業務負担の削減や効率化を進めることをおすすめします。

インボイスの領収書を受け取る側の注意点

次に、インボイスの領収書を受け取る側の注意点を3つ見ていきましょう。

- 領収書がインボイスの要件を満たしているか確認する

- インボイスとそうではない領収書の仕分けが必要

- 受け取った領収書は保管しなければならない

領収書がインボイスの要件を満たしているか確認する

領収書を受け取った際は、インボイスの要件を満たしているか確認しましょう。インボイスだと思って受け取ったのに、要件を満たしていない場合もあるためです。要件を満たしていない領収書はインボイスとして認められず、その取引は仕入税額控除を受けられません。

特にインボイスの登録番号は13桁と複雑なので、書き間違えていることも考えられます。受け取った領収書はそのままにせず、要件を満たしているか確認してから保管するようにしましょう。

インボイスとそうではない領収書の仕分けが必要

インボイスとそうではない領収書を分けて保存する必要があります。

取引相手は、インボイスを発行できる事業者と発行できない事業者で分かれている場合も珍しくありません。インボイスがあれば仕入税額控除が受けられますが、ない場合は経過措置で一部控除を受けるための対応が必要です。

すべてまとめて保存してしまうと仕入税額控除を受ける際に手間が増えてしまうため、分けて保存するようにしましょう。

受け取った領収書は保管しなければならない

受け取ったインボイスの領収書は、一定期間保存する義務があります。個人は最大7年間、法人は最大10年間です。提示を求められた場合にすぐ取り出せるよう、わかりやすく保存しておきましょう。

インボイス制度に対応した領収書に関する3つのQ&A

インボイス制度に対応した領収書に関するQ&Aを3つご紹介します。気になるものからご覧ください。

手書きの領収書もインボイスとして認められる?

手書きの領収書も要件を満たしていれば、インボイスとして認められます。手書きの領収書の書き方は、こちらで解説していますのであわせてご確認ください。

適用税率が10%のみの場合の書き方は?

標準税率10%の商品のみの場合は、軽減税率8%について書く必要はありません。反対に軽減税率のみ取り扱っている場合も同様に、標準税率10%について書かなくてOKです。ただし、軽減税率である旨を記載する必要はありますので、もれなく書くようにしましょう。

非課税取引もインボイスを発行するべき?

非課税取引はインボイスを発行する義務はありません。非課税取引とは、土地の譲渡や貸付、介護保険サービスの提供などを指します。インボイス制度は消費税に関わる制度なので、消費税が発生しないこれらの取引ではインボイスは必要ないということになります。

インボイス制度に対応した領収書の書き方を正しく理解しよう

2023年10月に導入されたインボイス制度。買い手にとっては仕入税額控除の適用に関わる重要な書類なので、領収書の書き方は間違えないよう慎重に確認する必要があります。特にインボイス制度から始まった登録番号は、13桁と複雑な数字の羅列になっているため、間違えやすい部分です。正確にすばやく記載するためには、インボイスの登録番号を印面にしたスタンプの導入がおすすめです。

シヤチハタでは、インボイス制度に対応したスタンプを各種取り揃えています。中でも浸透印はあらかじめインキが内蔵されているため、スタンプパッドが必要ありません。会計時に領収書の発行が求められても、すぐに発行できます。印面のサイズも複数ありますので、帳票に合わせたものを探してみてください。